### 内容大纲1. 数字币及其应用概述 - 什么是数字币 - 数字币的类型与特点 - 数字币的主要应用场景2. 数字币App的功能...

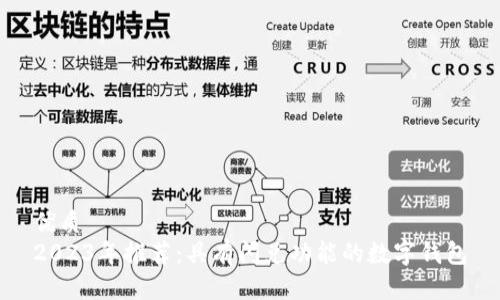

数字钱包是一种用于存储、发送和接收数字货币的工具。随着区块链技术的发展,数字货币的使用越来越广泛。数字钱包可以是软件程序,也可以是硬件设备,用户通过它来管理自己的数字资产,如比特币、以太坊等。

数字钱包的主要功能包括:

数字钱包通常分为热钱包和冷钱包。热钱包在线连接互联网,便于快速交易;冷钱包则是离线的,安全性更高,适合长期存储资产。

此外,数字钱包也可能具有一些附加功能,例如闪兑功能,允许用户在不同数字货币之间进行即时交换。这种功能的出现使得用户可以在不离开钱包的情况下,快速抓住市场机会。

### 闪兑功能如何运作?闪兑功能是一种允许用户在数字钱包内实时交换不同类型数字货币的技术。它通常基于去中心化交易所(DEX)的技术,通过智能合约实现交易。用户可以选择想要交换的数字货币,钱包会自动寻找最佳的交换率并完成交易。

闪兑功能的工作原理通常包括以下几个步骤:

闪兑功能的优势在于操作简单、速度快、交易成本低。传统的数字货币交易可能需要几分钟到几十分钟的处理时间,而闪兑功能通常在几秒钟内即可完成,这对于需要快速交易的用户而言极为重要。

### 数字钱包的安全性如何保障?数字钱包的安全性是用户非常关心的一个问题。安全性不仅关乎整个资金的安全,也关系到用户的隐私。大多数数字钱包在设计时都会集成多种安全防护措施,以下是一些主要的安全性保障措施:

尽管安全性设计考虑周到,用户本身的安全意识同样重要。用户应创建强密码、定期更新密码、不要轻易共享私钥、谨慎点击链接等,以避免因个人疏忽而导致资产损失。

### 如何选择适合自己的数字钱包?选择适合自己的数字钱包应考虑几个关键因素:

建议用户在进行选择之前,可以查看一些评论和用户反馈,总结综合信息,以作出最优选择。

### 使用闪兑功能的交易费用有哪些?闪兑功能的交易费用通常与传统交易相比较低,但具体费用可能因钱包不同而有所差异,主要包括以下几种:

用户在使用闪兑功能时,应仔细核对所有费用,以避免产生意外支出。

### 数字钱包与传统银行账户有什么区别?数字钱包与传统银行账户在多个方面存在显著差异:

对于用户而言,两个系统有不同的优势和劣势,具体选择依赖于个人需求。

### 问题7:未来数字钱包的发展趋势是什么?未来数字钱包的发展趋势可以归结为以下几个方面:

总之,未来数字钱包将朝着更加集成化、安全性高、用户友好的方向发展,成为数字经济的重要组成部分。

### 内容大纲1. 数字币及其应用概述 - 什么是数字币 - 数字币的类型与特点 - 数字币的主要应用场景2. 数字币App的功能...

### 内容主体大纲1. 引言 - 介绍币圈的兴起与发展 - 加密货币的影响力和重要性 - 选择权威网站的必要性2. 币圈权威网...

## 内容主体大纲1. **什么是core小狐狸钱包** - 描述core小狐狸钱包的基本概念 - 介绍其在数字货币市场中的应用2. **为什...

## 内容大纲1. 引言 - 什么是币圈与加密货币 - 学习币圈知识的必要性2. 币圈知识学习资源 - 线上学习平台的推荐 - 书...